جون کے لیے امریکی ریٹیل سیلز ڈیٹا نے ملے جلے پیغامات بھیجے۔ شہ سرخی خوردہ فروخت کے اعداد و شمار 0.2 فیصد ماہ بہ ماہ (0.5 فیصد کی پیشن گوئی کے مقابلے میں) کی توقع سے کمزور میں آئے، لیکن تاریخی اعداد و شمار میں زیادہ نظر ثانی کی گئی۔ تاہم، بنیادی اشیا کی فروخت جو جی ڈی پی کو متاثر کرتی ہے 0.6 فیصد ماہانہ (0.3 فیصد کی پیشن گوئی کے مقابلے میں) توقع سے زیادہ مضبوط آئی۔

مجموعی طور پر، اعداد و شمار بتاتے ہیں کہ دوسری سہ ماہی میں سالانہ بنیادوں پر حقیقی صارفین کے اخراجات میں تقریباً 1 فیصد اضافہ ہوا، جو کہ پہلی سہ ماہی میں دیکھی گئی 4.2 فیصد نمو سے نمایاں طور پر کم ہے۔

صنعتی پیداوار نے توقعات کو مایوس کیا، ماہ بہ ماہ 0.5 فیصد کی کمی (0.0 فیصد کی پیشن گوئی کے مقابلے)، مینوفیکچرنگ آؤٹ پٹ میں 0.3 فیصد ماہانہ کمی کے ساتھ۔ مینوفیکچرنگ سیکٹر میں معروف کمزوری کو دیکھتے ہوئے، ان نمبروں میں تلاش کرنے کے لیے بہت کچھ نہیں تھا۔

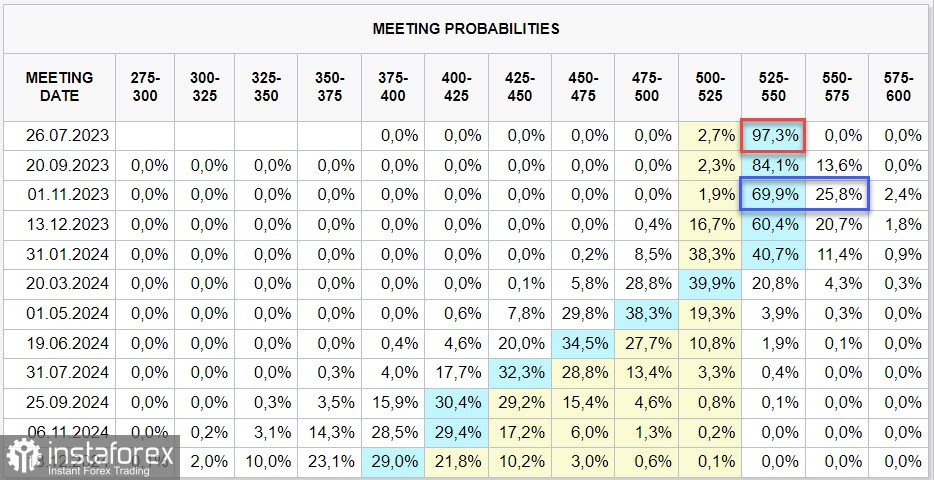

اعداد و شمار کے اجراء کے بعد، دوسری سہ ماہی کے لیے اٹلانٹا فیڈ کے جی ڈی پی ناؤ تخمینہ کو سالانہ بنیادوں پر 2.4 فیصد کر دیا گیا، جو پچھلے ہفتے 2.3 فیصد سے زیادہ تھا۔ فیڈرل ریزرو کی شرح میں اضافے کی پیشن گوئی کا مطلب ہے کہ اگلے ہفتے شرح میں اضافے کی تقریباً 100 فیصد یقین اور نومبر میں ایک اور اضافے کا ایک چھوٹا سا امکان، لیکن امریکی افراط زر کی حرکیات میں کمی کو دیکھتے ہوئے، مرکزی بینک ممکنہ طور پر جولائی میں شرح سود کی بلند ترین سطح پر پہنچ جائے گا۔

تاریخ سے پتہ چلتا ہے کہ بازار تیزی سے ریٹ سائیکل کی چوٹی کو نظر انداز کر دیتے ہیں اور امریکی ڈالر کو نیچے دھکیل دیتے ہیں، اور گزشتہ ہفتے سے امریکی ڈالر کی فروخت اس بات کی نشاندہی کر سکتی ہے کہ یہ عمل شروع ہو چکا ہے۔ اگر ایسا ہے تو، سی ایف ٹی سی کی رپورٹ، جو جمعہ کو جاری کی جائے گی، توقع کی جاتی ہے کہ ڈالر پر مختصر پوزیشن میں اضافہ ہو گا، جس کے نتیجے میں طویل مدتی پیشن گوئی کو مزید کمزور کرنے کی طرف نظر ثانی کی جائے گی۔

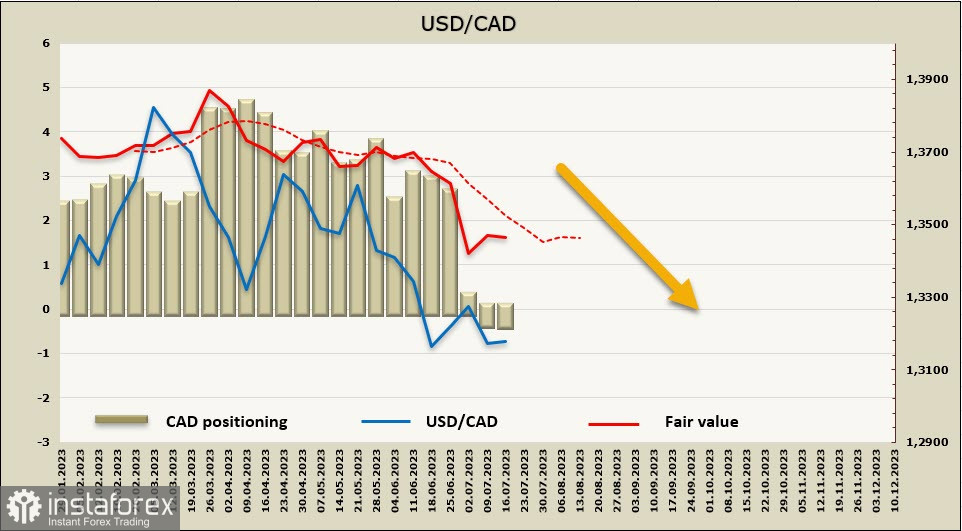

امریکی ڈالر/سی اے ڈی

کینیڈا میں کنزیومر پرائس انڈیکس مئی میں 3.4 فیصد سے گھٹ کر جون میں 2.8 فیصد ہو گیا، اور کور انڈیکس 3.7 فیصد سے گر کر 3.2 فیصد ہوگیا، دونوں ہی اعداد و شمار توقعات سے کافی کم ہیں۔ بینک آف کینیڈا کے گورنر ٹِف میکلم نے پچھلے ہفتے پہلے ہی کہا تھا کہ ڈس انفلیشن کے عمل کے آخری حصے (3-4 فیصد سے 2 فیصد تک) وقت لگے گا، اور تازہ ترین رپورٹیں ان کے خیال کی تصدیق کرتی ہیں۔

مہنگائی میں سست روی سی اے ڈی پر کچھ دباؤ ڈال سکتی ہے، جیسا کہ گزشتہ ہفتے امریکی ڈالر کے ساتھ ہوا تھا، لیکن اس کے اتنے مضبوط ہونے کا امکان نہیں ہے کیونکہ افراط زر میں کمی متوقع تھی اور جزوی طور پر قیمتوں میں جھلکتی ہے۔ بینک آف کینیڈا نے فی الحال ایک ہاکش انداز اپنایا ہے اور اپنی تازہ ترین میٹنگ میں شرح سود میں اضافہ جاری رکھنے کے لیے اپنی تیاری کی تصدیق کی ہے۔

سال کے آخر تک شرح میں ایک اور اضافے کے 62 فیصد امکان کے ساتھ، بینک آف کینیڈا شرح کی پیشن گوئی بڑی حد تک کوئی تبدیلی نہیں کی گئی ہے۔

سی اے ڈی میں ہفتہ وار تبدیلی معمولی (-6 ملین) تھی، جس کی خالص مجموعی پوزیشن +336 ملین تھی، جو غیر جانبدار سطح کے قریب ہے۔ حساب کی گئی قیمت طویل مدتی اوسط سے نیچے ہے، جو نیچے کی سمت کی نشاندہی کرتی ہے۔

پچھلے جائزے میں، ہم نے قریب ترین ہدف کی شناخت 1.3040/60 پر چینل کی باؤنڈری کے طور پر کی۔ کمزور سرگرمی نے جوڑی کو ہدف تک پہنچنے سے روک دیا، لیکن یہ پھر بھی مقامی کم تک پہنچنے میں کامیاب رہی، اور کوشش کی گئی ریلی کو 1.3220 پر حالیہ سپورٹ لیول کے قریب مزاحمت کا سامنا کرنا پڑا۔ ہم توقع کرتے ہیں کہ جوڑی گر جائے گی، اور ہدف کو تھوڑا سا کم کرکے 1.3000/30 پر ایڈجسٹ کیا گیا ہے۔ تکنیکی نقطۂ نظر سے، یہ وہ جگہ ہے جہاں ایک مضبوط سپورٹ ایریا واقع ہے۔

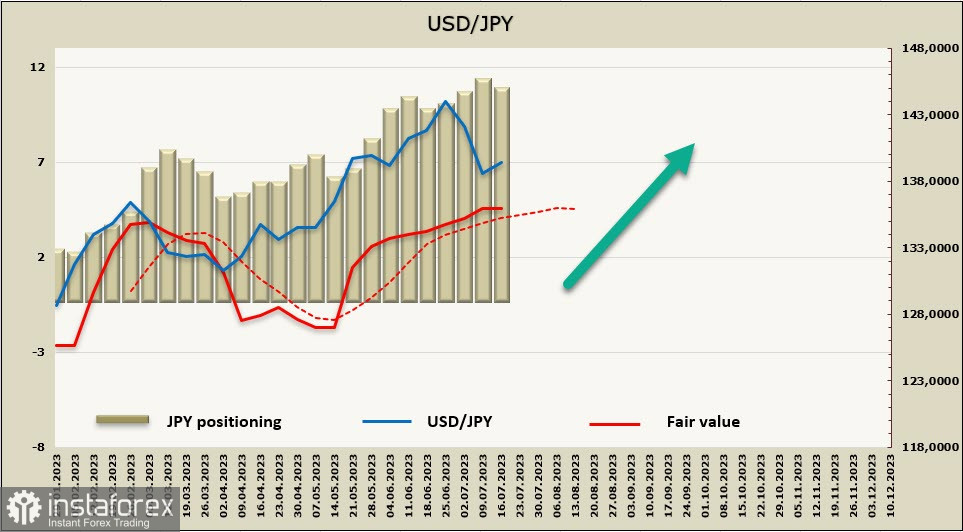

امریکی ڈالر/جے پی وائی

بینک آف جاپان کے اگلے ہفتے ہونے والے اجلاس سے پہلے، بینک آف جاپان کے گورنر کازوو یوئڈا نے کہا کہ بینک انتہائی نرم پالیسی کو برقرار رکھے ہوئے ہے، اس نظریے کی بنیاد پر کہ وہ اب بھی افراط زر کے ہدف کو حاصل کرنے سے بہت دور ہے۔ اس کا مطلب یہ ہے کہ اگر بینک کی افراط زر کی پیشین گوئیوں میں نمایاں طور پر اوپر کی طرف نظر ثانی نہیں کی جاتی ہے، تو اس کی جاری مالیاتی نرمی جاری رہے گی۔

ین کی شرح مبادلہ بڑی حد تک اس بات سے متاثر ہوتی ہے کہ آیا جولائی کے آخر میں ہونے والی آئندہ میٹنگ میں یئیلڈ کریو کنٹرول (وائی سی سی) پالیسی میں کوئی تبدیلی کی جائے گی، نیز اجرتوں میں نمایاں اضافے پر بڑے کارپوریشنوں کے قریب ہونے والے معاہدے، جس کا افراط زر کی توقعات پر گہرا اثر پڑے گا۔

نکی نے ایک ادارتی مضمون میں لکھا کہ ڈپٹی گورنر شنیچی اچیڈا نے اب تک کیو کیو ای کے جائزے کو مسترد کرتے ہوئے کہا ہے کہ "یہ مقداری نرمی کو برقرار رکھنے کا ایک اچھا طریقہ ہے۔" لہٰذا، ہم توقع نہیں کرتے کہ مرکزی بینک جولائی کے اجلاس میں کوئی خاص اقدام کرے گا۔ اس بات پر غور کرتے ہوئے کہ جولائی میں وائی سی سی میں ممکنہ ایڈجسٹمنٹ کے بارے میں قیاس آرائیوں نے ین کی شرح تبادلہ کی تعریف پر گہرا اثر ڈالا، ہم یہ فرض کر سکتے ہیں کہ جاپانی کرنسی کے کمزور ہونے کا امکان ہے کیونکہ ان توقعات کو پورا نہیں کیا گیا ہے۔

ین پر خالص شارٹ پوزیشن 233 ملین سے بڑھ کر -10.436 بلین ہو گئی، پوزیشننگ پراعتماد طور پر مندی کا شکار ہے جس میں کوئی تبدیلی کے آثار نہیں ہیں۔ حساب کی گئی قیمت نے ایک مضبوط اصلاحی تحریک پر بمشکل ردِ عمل ظاہر کیا، جو کہ مسلسل تیزی کے رجحان کے امکانات کو ظاہر کرتا ہے۔

امریکی ڈالر/جے پی وائی 137.80 پر سپورٹ لیول سے نیچے رکھنے میں ناکام رہا، اور ہم توقع کرتے ہیں کہ موجودہ سطح سے اوپر کا رجحان دوبارہ شروع ہو جائے گا۔ جو چیز اسے پیچھے رکھتی ہے وہ ہے فیڈ کی شرح میں اضافے کے چکر کے خاتمے کے بعد امریکی ڈالر کی وسیع کمزوری کی توقع۔ اگر یہ توقعات پوری ہو جاتی ہیں (جو مارکیٹوں میں مروجہ منظرنامہ ہے)، تو امریکی ڈالر/جے پی وائی کی جوڑی ایک متوازن حالت میں داخل ہو جائے گی، جس میں بنیادی طور پر ایک طرف کی حد کے اندر تجارت ہوگی۔